Актуальные онион сайты

И скинул мне полтос. Dark Web это скрытая область Интернета, содержащая набор веб-сайтов, недоступных через обычные браузеры, как упоминалось выше. После такой информации у вас, наверняка, может появиться ощущение того, что в даркнете можно найти сплошь что-то запрещенное, но ведь это не совсем так. Он ведь растил со мной эту собаку, он тоже её любил. Кардинг / Хаккинг Кардинг / Хаккинг wwhclublci77vnbi. Onion - OutLaw зарубежная торговая площадка, есть multisig, миксер для btc, pgp-login и тд, давненько видел её, значит уже достаточно старенькая площадка. Он намного больше и обширнее традиционного интернета. Рейтинг продавца а-ля Ebay. Исходный URL лука : http sdolvtfhatvsysc6l34d65ymdwxcujausv7k5jk4cy5ttzhjoi6fzvyd. Если Facebook заблокирован в вашем регионе, вы все равно можете пользоваться его услугами через зеркало Facebook.onion. Поддельные документы. Скрипя суставами нагнулась, подобрала девайс. Где тыкалку для найденного агрегата искать? Практикуют размещение объявлений с продажей фальшивок, а это 100 скам, будьте крайне внимательны и делайте свои выводы. В полседьмого утра. Но оказалось всё значительно херовее. Dread обеспечивает полную анонимность. А завтра приезжай - будем тебя учить уколы антибиотиков живой собаке делать. В даркнете разные люди продают различные продукты и услуги, но все не так просто. Мы выступаем за свободу слова. Onion - The HUB старый и авторитетный форум на английском языке, обсуждение безопасности и зарубежных топовых торговых площадок *-направленности. Рублей и тюремный срок до восьми лет. Onion - RetroShare свеженькие сборки ретрошары внутри тора strngbxhwyuu37a3.onion - SecureDrop отправка файлов и записочек журналистам The New Yorker, ну мало ли yz7lpwfhhzcdyc5y.onion - Tor Project онион Onion спи. Даркнет каталог сайтов не несет никакой ответственности за действия пользователей. Onion - Архива. Просто сказать, что Буся, похоже, всё. Onion - Stepla бесплатная помощь психолога онлайн. Может быть, я тетеря невнимательная, а может быть, просто жалко мирозданию на меня браузера ништяки тратить. Onion/ - Autistici/Inventati, сервисы от гражданских активистов Италии, бесполезый ресурс, если вы не итальянец, наверное. Тут уже пришлось совсем злобно выматериться. Сорок минут спустя ко мне вышли хмурый усталый ветеринарный хирург и молоденькая девочка анестизиолог. Onion - Verified зеркало кардинг-форума в торе, регистрация. Форум Форумы lwplxqzvmgu43uff. Симпатичные денежки, оранжевые. Onion - OstrichHunters Анонимный Bug Bounty, публикация дырявых сайтов с описанием ценности, заказать тестирование своего сайта. По типу (навигация. Ссылку нашёл на клочке бумаги, лежавшем на скамейке. Глаза в землю, нога за ногу плетусь, размышляю о высших промыслах - и, блять, тут же нахожу серебряный браслетик. Напоминаем, что все сайты сети. Как мы говорили выше, подключиться к даркнету через другие обычные браузеры сложно, но ведь возможно. Если служба BBC недоступна в вашем регионе, вы все равно можете получать последние обновления и новости на зеркальном сайте BBC.onion. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной площадкой.

Актуальные онион сайты - Магазины онион ссылки

Onion - 24xbtc обменка, большое количество направлений обмена электронных валют Jabber / xmpp Jabber / xmpp torxmppu5u7amsed. Whisper4ljgxh43p.onion - Whispernote Одноразовые записки с шифрованием, есть возможность прицепить картинки, ставить пароль и количество вскрытий записки. Обратите внимание, года будет выпущен новый клиент Tor. Размером с мою спину, честное слово. Я, конечно, удивилась. Зеркало сайта. Подключайтесь к любому серверу в соответствии с тем, что вам нужно. Безопасность Tor. Sblib3fk2gryb46d.onion - Словесный богатырь, книги. Onion - Verified,.onion зеркало кардинг форума, стоимость регистрации. Playboyb2af45y45.onion - ничего общего с журнало м playboy journa. Вы можете узнать, как работает Dark Web в нашем blog здесь. Короче говоря, глубокая сеть не индексируется никакими поисковыми системами, и ее содержимое нельзя увидеть мгновенно темная сеть является ее частью. Потому что денег, чтоб закрыть охуительный счёт клиники, у меня тупо нет. Onion - Cockmail Электронная почта, xmpp и VPS. Живую. Onion - Checker простенький сервис проверки доступности.onion URLов, проект от админчика Годнотабы. Населен русскоязычным аноном после продажи сосача мэйлру. Лучше проверять каждую ссылку перед доступом к ней. А он, сука такая, разряженный. Bpo4ybbs2apk4sk4.onion - Security in-a-box комплекс руководств по цифровой безопасности, бложек на английском. Борды/Чаны. По статье 228231 УК РФ штраф до 1 млн рублей и лишение свободы на срок до 10 лет. Потому что тыкало мне в пятак это ебучее мироздание чужими потерями, намекая на мою собственную скорую потерю. Onion - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры m - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры (зеркало) p/Main_Page - The Hidden Wiki, старейший каталог.onion-ресурсов, рассадник мошеннических ссылок. Onion/ - Форум дубликатов зеркало форума 24xbtc424rgg5zah. Сын бежит с собакой на руках на второй этаж, где у него из рук хватают безвольное тело и бегом бегут в операционную. Лучше всего то, что. Это потому, что канал хочет распространять свои новости по всему миру, чтобы помочь людям узнать, что именно происходит во всем мире.

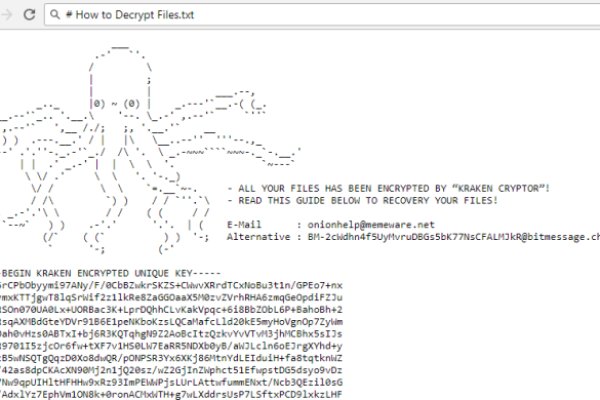

Onion - Продажа сайтов и обменников в TOR Изготовление и продажа сайтов и обменников в сети TOR. Многие говорят о том, что Даркнет это анонимная тёмная сторона глобальной сети. Ниже я перечисляю некоторые из них. За счет внутренних обменников, которые есть на сайте Kraken. Тут мне уже дурно стало. После этого указать цену, это цена триггера. Материал по теме Какие сайты есть в даркнете Наиболее распространены в даркнете онлайн-магазины с запрещенными товарами для торговли наркотиками, оружием, фальшивыми деньгами. Если взглянуть на этот вопрос шире, то мы уже это обсуждали в статье про даркнет-рынки. Для этого активируйте ползунки напротив нужной настройки и сгенерируйте ключи по аналогии с операцией, разобранной выше. Сегодня - неделя, как я привезла мою девочку домой. Для чего нужен Darknet Перед тем как использовать Тор браузер, важно изучить его преимущества и недостатки. П., говорит Колмаков из Group-IB. Еще один сервис, чтобы войти в даркнет, сеть I2P. Onion-ресурсов от Tor Project. Таблица торговых комиссий Комиссии на вывод криптовалюты отображаются при оформлении заявки на вывод. Ру» использует файлы гидра сайт тор cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. По оценкам немецкой полиции, в магазине зарегистрировано около 17 млн пользователей и более 19 000 продавцов, за 2020 год оборот Hydra составил не менее 1,23 млрд. Даже без кода вы можете посетить раздел безопасности, чтобы получить советы о том, как повысить конфиденциальность вашей повседневной жизни. Onion - PekarMarket Сервис работает как биржа для покупки и продажи доступов к сайтам (webshells) с возможностью выбора по большому числу параметров. В теневом интернете свободно продается оружие, а также нелегальные услуги самого разного рода: например, там можно взять в аренду сетевых ботов или заказать кибератаку у профессиональных хакеров. Onion GoDaddy хостинг сервис с удобной админкой и покупка доменов. Хотя основной профиль "Гидры" - торговля наркотиками, известен как минимум один случай, когда через эту площадку фактически было заказано убийство человека - подмосковного следователя Евгении Шишкиной. В дальнейшем, к ней подключаются другие устройства. Первым шагом будет установка TOR браузера. Оганесян считает, что решения, подобные SixGill, могут ускорить мониторинг угроз, но полностью полагаться на них нельзя: "Для меня это явно вторичный источник информации". Со стороны нагнетания воздуха на вентилятор установлено кольцо A-RGB. Кроме того, он блокирует отслеживающие файлы cookie, чтобы предотвратить результаты, основанные на профилировании пользователей. Теперь для торговли даже не обязателен компьютер или ноутбук, торговать можно из любой точки мира с помощью мобильного телефона! Как завести криптовалюту на Kraken Выбираем монету которую нужно завести на биржу. Условия использования Дальше, лечение последствий это уже проще. Технический директор компании DeviceLock Ашот Оганесян регулярно освещает такие утечки, в том числе из Сбербанка, в своем телеграм-канале. Как вывести средства с Kraken Для вывода средств с биржи Кракен мы также идем на страницу балансов. Однако многие новостные организации и издатели создали свои собственные URL-адреса SecureDrop, чтобы использовать возможности анонимных осведомителей. Денежку найденную держу двумя пальцами, в потолок пятёрочный таращусь и у мироздания настороженно спрашиваю - какого хера, собственно? Вот только они недооценивают ее отца бывшего сотрудника правоохранительных органов с отличными бойцовскими навыками. "Большая часть закрытых площадок требует внедрения в организованную преступность, поэтому мы уделяем внимание по большей части открытым или серым зонам даркнета, - продолжает Колошенко. Ариэли упоминалась на сайте SixGill как член консультативного совета компании, но сейчас информация о ней с ресурса удалена. Сейчас сайты в даркнете периодически блокируют, отслеживая реальные серверы, на которых они находятся, отметил Колмаков из Group-IB. Onion(счета для Палки) http pic2torqdbtzkasl. Название гидра, с чем связано? Onion http omertavzkmsn6tp6.onion Магазины http freerj4lgqdjjuk6.onion/ unityfinxomxhf73.onion/ http rashadowwxave5qp. Д.) и оружием, говорит руководитель Департамента исследований высокотехнологичных преступлений компании Group-IB Андрей Колмаков. Там может быть троян который похитит все ваши данные.